Kadar Faedah Pinjaman Rumah Bank: Apa Yang Anda Perlu Tahu

Kadar Faedah Pinjaman Rumah Bank: Apa Yang Anda Perlu Tahu

Sebagai individu yang sedang mencari pinjaman rumah, salah satu faktor yang paling penting untuk dipertimbangkan adalah kadar faedah. Kadar faedah yang tinggi dapat meningkatkan kos pinjaman dan membuatnya lebih sukar untuk dibayar. Dalam artikel ini, kami akan membincangkan tentang kadar faedah terkini untuk pinjaman rumah bank di Malaysia dan memberikan beberapa tips untuk membantu anda membuat keputusan yang lebih bijak.

Apa Itu Kadar Faedah Pinjaman Rumah?

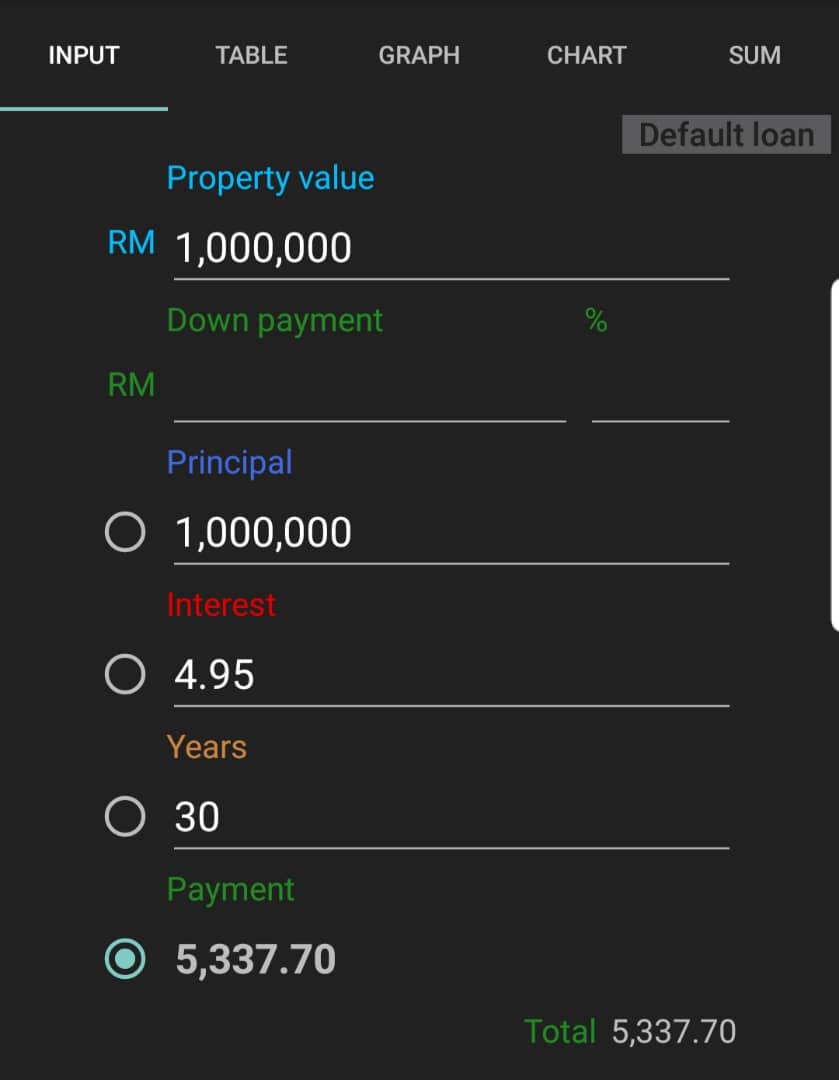

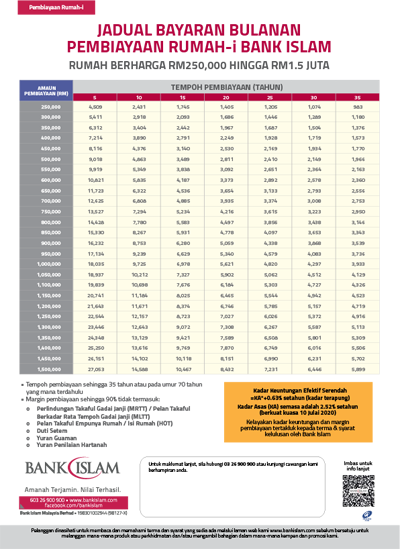

Kadar faedah pinjaman rumah adalah yuran yang dikenakan oleh bank atas pinjaman yang diberikan kepada anda. Kadar faedah ini biasanya dinyatakan sebagai persentase tahunan dan dibayar secara bulanan sebagai sebahagian daripada bayaran balik pinjaman.

Kadar Faedah Pinjaman Rumah Terkini di Malaysia

Kadar faedah pinjaman rumah di Malaysia dapat berubah-ubah bergantung pada bank dan jenis pinjaman. Berikut adalah beberapa kadar faedah pinjaman rumah terkini di Malaysia:

- Bank Rakyat: 4,2% hingga 4,8% setahun

- Maybank: 4,25% hingga 5,0% setahun

- CIMB Bank: 4,3% hingga 5,2% setahun

- Public Bank: 4,25% hingga 5,0% setahun

- Hong Leong Bank: 4,3% hingga 5,2% setahun

Perlu diingat bahwa kadar faedah ini dapat berubah-ubah dan mungkin tidak selalu terkini. Oleh itu, adalah penting untuk memeriksa dengan bank secara langsung untuk mendapatkan maklumat yang terkini.

Faktor-Faktor Yang Mempengaruhi Kadar Faedah Pinjaman Rumah

Kadar faedah pinjaman rumah dapat dipengaruhi oleh beberapa faktor, termasuk:

- Kadar faedah asas: Kadar faedah asas yang ditentukan oleh Bank Negara Malaysia (BNM) dapat mempengaruhi kadar faedah pinjaman rumah.

- Jangka waktu pinjaman: Pinjaman rumah yang lebih lama dapat memiliki kadar faedah yang lebih tinggi.

- Jumlah pinjaman: Jumlah pinjaman yang lebih besar dapat memiliki kadar faedah yang lebih tinggi.

- Kualiti kredit: Kualiti kredit yang tinggi dapat memiliki kadar faedah yang lebih rendah.

Tips Untuk Membayar Kadar Faedah Pinjaman Rumah

Berikut adalah beberapa tips untuk membayar kadar faedah pinjaman rumah:

- Membayar jumlah bulanan yang lebih tinggi: Membayar jumlah bulanan yang lebih tinggi dapat membantu mengurangkan jumlah faedah yang dibayar.

- Membayar secara lebih awal: Membayar pinjaman lebih awal daripada jangka waktu yang ditentukan dapat membantu mengurangkan jumlah faedah yang dibayar.

- Menggunakan wang lebihan: Menggunakan wang lebihan untuk membayar pinjaman dapat membantu mengurangkan jumlah faedah yang dibayar.

Kesimpulan

Kadar faedah pinjaman rumah dapat mempengaruhi kos pinjaman dan membuatnya lebih sukar untuk dibayar. Oleh itu, adalah penting untuk memahami kadar faedah yang terkini dan mempertimbangkan faktor-faktor yang mempengaruhinya. Dengan membayar jumlah bulanan yang lebih tinggi, membayar secara lebih awal, dan menggunakan wang lebihan, anda dapat membantu mengurangkan jumlah faedah yang dibayar.

Closure

Oleh itu, kami berharap artikel ini telah memberikan pandangan yang berharga tentang Kadar Faedah Pinjaman Rumah Bank: Apa Yang Anda Perlu Tahu. Kami menghargai setiap detik masa yang anda sumbangkan untuk membaca. Jumpa anda dalam artikel kami yang seterusnya!