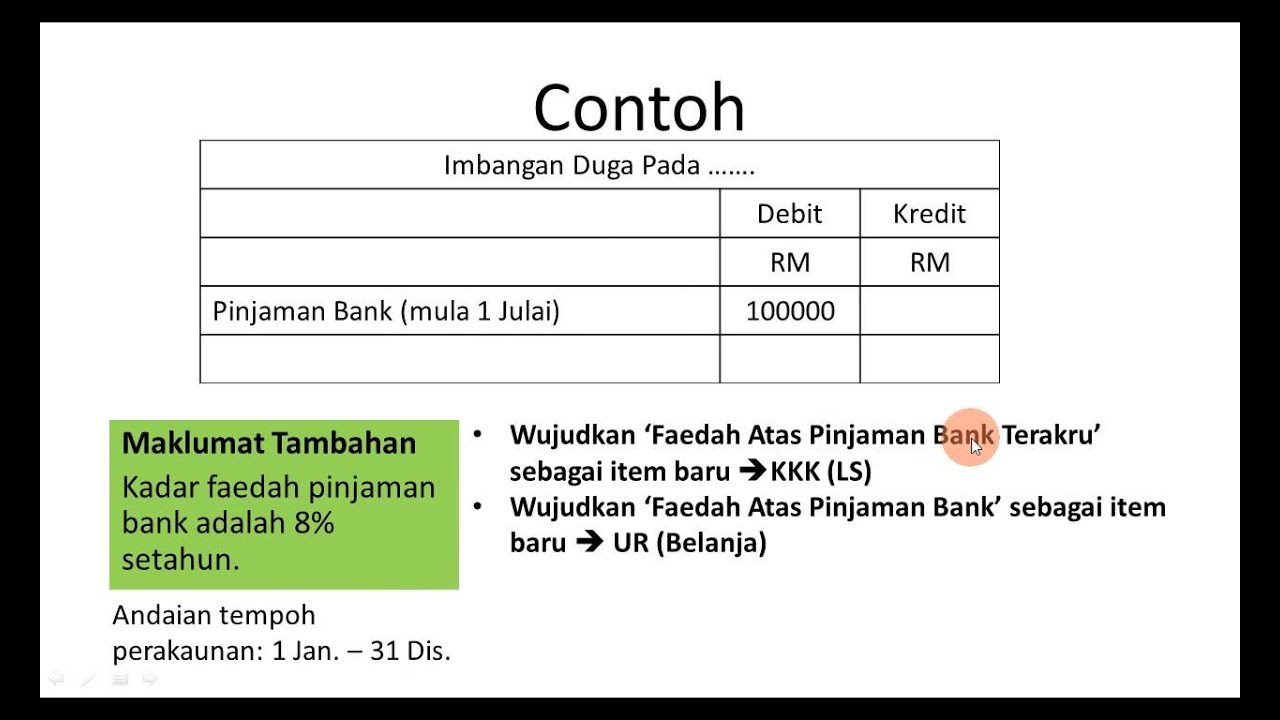

Bagaimana Cara Mengira Kadar Faedah Pinjaman Bank?

Bagaimana Cara Mengira Kadar Faedah Pinjaman Bank?

Apabila kita membuat keputusan untuk mengambil pinjaman dari bank, kita perlu memahami konsep kadar faedah pinjaman. Kadar faedah pinjaman adalah bayaran tambahan yang kita perlu bayar kepada bank sebagai balasan untuk diberi pinjaman. Namun, tidak semua orang memahami bagaimana cara mengira kadar faedah pinjaman bank. Dalam artikel ini, kita akan menjelaskan cara mengira kadar faedah pinjaman bank dengan mudah dan jelas.

Apa itu Kadar Faedah Pinjaman?

Kadar faedah pinjaman adalah bayaran tambahan yang kita perlu bayar kepada bank sebagai balasan untuk diberi pinjaman. Kadar faedah pinjaman biasanya dinyatakan sebagai peratusan tahunan dan dihitung berdasarkan jumlah pinjaman yang kita ambil.

Jenis-Jenis Kadar Faedah Pinjaman

Terdapat dua jenis kadar faedah pinjaman yang biasa digunakan oleh bank, iaitu:

- Kadar Faedah Tetap: Kadar faedah tetap adalah kadar faedah yang tetap sepanjang tempoh pinjaman. Ini bermakna bahawa kita akan membayar kadar faedah yang sama setiap bulan sepanjang tempoh pinjaman.

- Kadar Faedah Mengambang: Kadar faedah mengambang adalah kadar faedah yang boleh berubah-ubah sepanjang tempoh pinjaman. Ini bermakna bahawa kita akan membayar kadar faedah yang berbeza setiap bulan sepanjang tempoh pinjaman.

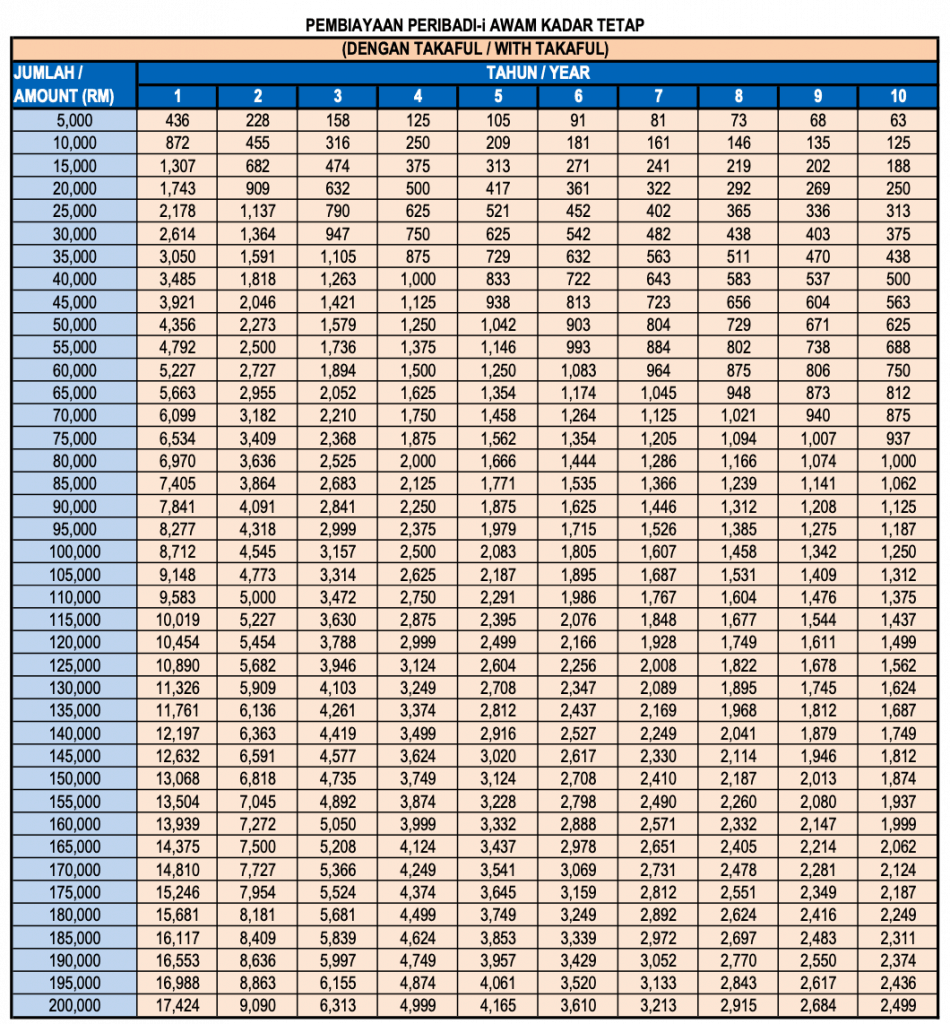

Cara Mengira Kadar Faedah Pinjaman Bank

Untuk mengira kadar faedah pinjaman bank, kita perlu memahami beberapa konsep penting, iaitu:

- Jumlah Pinjaman: Jumlah pinjaman adalah jumlah wang yang kita ambil dari bank.

- Tempoh Pinjaman: Tempoh pinjaman adalah tempoh waktu yang kita perlu membayar balik pinjaman kepada bank.

- Kadar Faedah Tahunan: Kadar faedah tahunan adalah peratusan bayaran tambahan yang kita perlu bayar kepada bank sebagai balasan untuk diberi pinjaman.

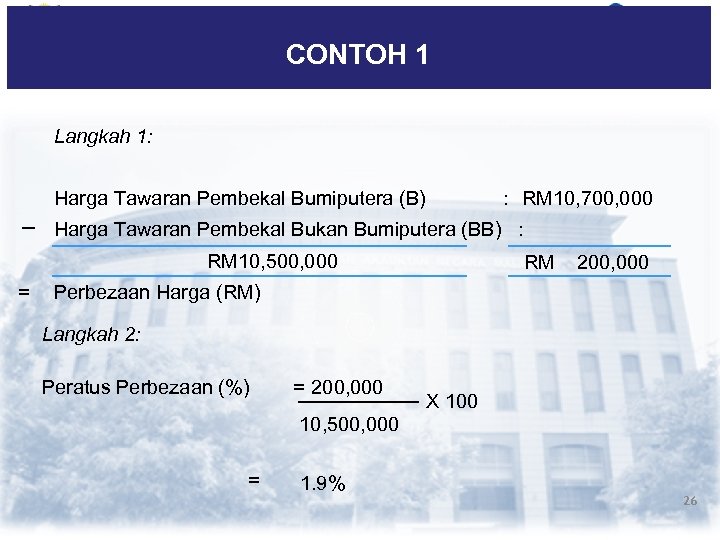

Berikut adalah contoh cara mengira kadar faedah pinjaman bank:

- Jumlah pinjaman: RM100,000

- Tempoh pinjaman: 5 tahun

- Kadar faedah tahunan: 6%

Langkah-langkah mengira kadar faedah pinjaman bank:

- Hitung jumlah bayaran bulanan:

Jumlah bayaran bulanan = Jumlah pinjaman / Tempoh pinjaman

Jumlah bayaran bulanan = RM100,000 / 5 tahun

Jumlah bayaran bulanan = RM20,000 per tahun

Jumlah bayaran bulanan = RM1,667 per bulan - Hitung kadar faedah bulanan:

Kadar faedah bulanan = Kadar faedah tahunan / 12

Kadar faedah bulanan = 6% / 12

Kadar faedah bulanan = 0.5% per bulan - Hitung jumlah faedah bulanan:

Jumlah faedah bulanan = Jumlah pinjaman x Kadar faedah bulanan

Jumlah faedah bulanan = RM100,000 x 0.5%

Jumlah faedah bulanan = RM500 per bulan - Hitung jumlah bayaran bulanan yang termasuk faedah:

Jumlah bayaran bulanan yang termasuk faedah = Jumlah bayaran bulanan + Jumlah faedah bulanan

Jumlah bayaran bulanan yang termasuk faedah = RM1,667 + RM500

Jumlah bayaran bulanan yang termasuk faedah = RM2,167 per bulan

Contoh di Atas

Dalam contoh di atas, kita dapat lihat bahawa kita perlu membayar RM2,167 per bulan selama 5 tahun untuk membayar balik pinjaman RM100,000 dengan kadar faedah tahunan 6%. Kita juga dapat lihat bahawa kita perlu membayar RM500 per bulan sebagai faedah.

Kesimpulan

Dalam kesimpulan, kita dapat lihat bahawa mengira kadar faedah pinjaman bank tidaklah sukar. Kita hanya perlu memahami beberapa konsep penting dan melakukan beberapa langkah mudah untuk mengira jumlah faedah bulanan dan jumlah bayaran bulanan yang termasuk faedah. Dengan memahami cara mengira kadar faedah pinjaman bank, kita dapat membuat keputusan yang lebih bijak dalam mengambil pinjaman dari bank.

Closure

Oleh itu, kami berharap artikel ini telah memberikan pandangan yang berharga tentang Bagaimana Cara Mengira Kadar Faedah Pinjaman Bank?. Kami berharap artikel ini memberikan anda maklumat yang berharga. Jumpa anda dalam artikel kami yang seterusnya!